Министерство образования Республики Беларусь

Отдел по образованию администрации Первомайского района г. Витебска

Государственное учреждение образования

Средняя школа №33 г. Витебска имени И.Д. Черняховского

Министерство образования Республики Беларусь

Отдел по образованию администрации Первомайского района г. Витебска

Государственное учреждение образования

ПОЛОЖЕНИЕ ОБ ОКАЗАНИИ ПЛАТНЫХ УСЛУГ

ГУО «Средняя школа №33 г.Витебска имени И.Д. Черняховского»

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Положение об оказании платных услуг государственного учреждения образования «Средняя школа № 33 г.Витебска имени И.Д. Черняховского», разработано в соответствии с: Кодексом Республики Беларусь об образовании, Законом Республики Беларусь от 10.05.1999 года № 255-З «О ценообразовании», постановлением Совета Министров Республики Беларусь от 19 июля 2013 г. №641 «Об утверждении Положения о порядке формирования внебюджетных средств, осуществления расходов, связанных с приносящей доходы деятельностью, направлениях и порядке использования средств, остающихся в распоряжении бюджетной организации» (с изменениями и дополнениями).

1.2. Учреждение образования может осуществлять приносящую доходы деятельность в соответствии с законодательством (п.1.ст.130 Кодекса об образовании).

1.3. Учреждение образования имеет право оказывать платные услуги в соответствии с настоящим Положением, в котором предусмотрены и определены виды данной деятельности.

1.4. Платные образовательные услуги оказываются только с согласия заказчиков (законных представителей несовершеннолетних обучающихся).

1.5. Прочие платные услуги оказываются в соответствии с законодательством.

1.6. Оказание платных образовательных услуг не может ухудшать качество предоставления основных образовательных услуг, которые учреждение образования обязано оказывать бесплатно. Оказание платных услуг в сфере образования не может осуществляться взамен или в рамках образовательной деятельности, финансируемой за счет средств республиканского и (или) местных бюджетов (п.6.ст.130 Кодекса об образовании).

ГЛАВА 2

ПОРЯДОК ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ И ИХ ВИДЫ

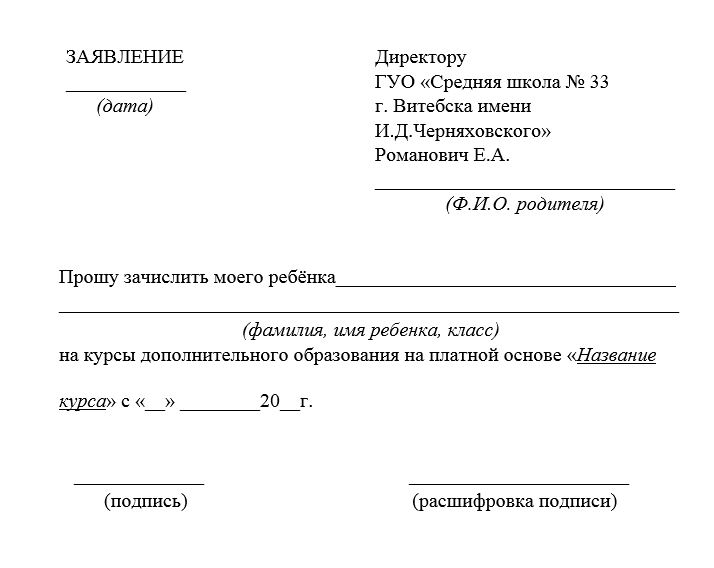

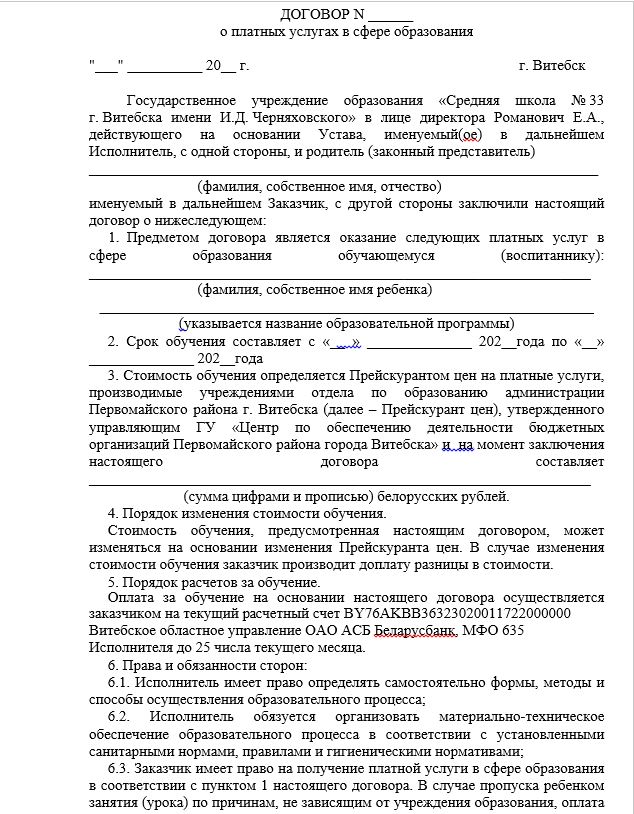

2.1. Оказание образовательных и других услуг на платной основе в учреждении образования осуществляется на основании договоров, формы которых утверждены постановлением Министерства образования Республики Беларусь от 21.07.2011 №99 «Об утверждении типовых форм договоров в сфере образования».

2.2 Существенными условиями договора о платных услугах в сфере образования являются:

предмет договора;

дата начала образовательного процесса;

форма получения образования;

срок обучения;

стоимость обучения, порядок ее изменения;

порядок расчётов за обучение;

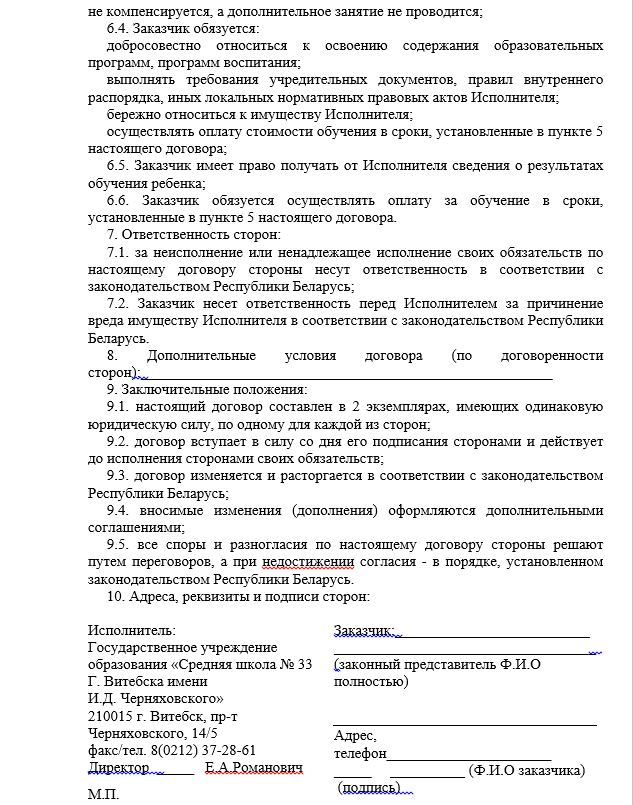

ответственность сторон (п.2 ст.66 Кодекса об образовании).

2.3. Государственное учреждение образования «Средняя школа № 33 г.Витебска имени И.Д. Черняховского» может оказывать виды услуг, не предусмотренные базовой программой воспитания и обучения, а именно:

- занятия ритмической гимнастикой;

- обучение игре на музыкальных инструментах;

-театрально-художественная деятельность;

-развитие интеллекта у детей дошкольного возраста;

-физкультурно-оздоровительные услуги и т.п

- и др.

2.4. Групповые и индивидуальные занятия на платной основе формируются по желанию и на основании запросов законных представителей обучающихся согласно календарному планированию.

2.5. При формировании групп для проведения групповых занятий учитываются: наполняемость групп, продолжительность занятий, перерывы между занятиями и др. требования, установленные санитарными нормами и правилами «Требования для учреждений общего среднего образования, утвержденными постановлением Министерства здравоохранения Республики Беларусь от 27.12.2012 №206 (с изменениями и дополнениями).

2.6. Зачисление и отчисление в объединения и группы по интересам на платной основе производятся на основании приказа директора школы.

ГЛАВА 3

ПОРЯДОК ФОРМИРОВАНИЯ ПЛАТНЫХ УСЛУГ

3.1. Стоимость услуг на платной основе формируется государственным учреждением «Центр по обеспечению деятельности бюджетных организаций Первомайского района города Витебска» в соответствии с действующим законодательством.

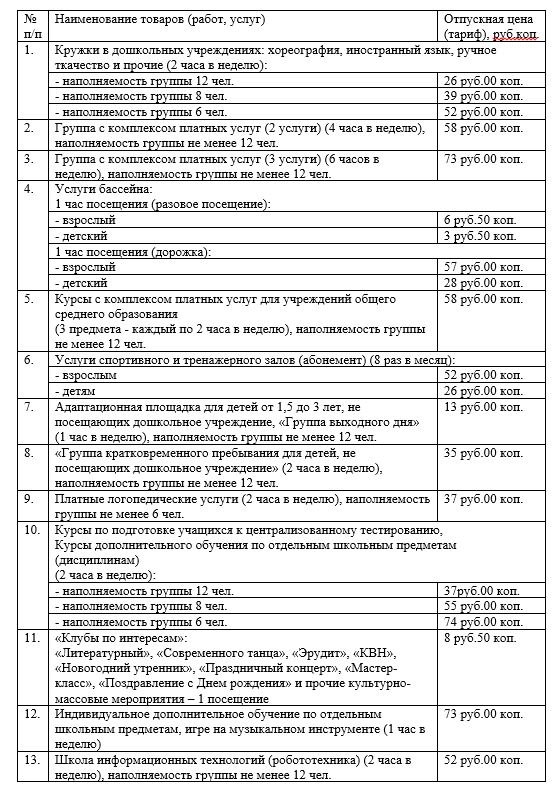

3.2. Стоимость платных образовательных услуг и других услуг, оказываемых учреждением образования, формируется согласно калькуляции (расчетам) и утверждается в прейскуранте цен на платные услуги.

3.3. При планировании стоимости образовательных услуг расчёт производится на группу обучающихся. Определение оплаты на одного обучающегося осуществляется путем деления данной стоимости на расчетное количество человек, входящих в группу.

3.4. Затраты, включаемые в себестоимость услуги, определяются на основании экономически обоснованных норм и нормативов, утверждаемых руководителем учреждения образования, если иное не установлено законодательством.

3.5. Тарифы на услуги также должны быть экономически обоснованы и подтверждены соответствующими расчётами.

3.6. В плановую калькуляцию стоимости услуг включаются затраты в разрезе статей бюджетной классификации согласно Инструкции о порядке применения бюджетной классификации Республики Беларусь, утвержденной постановлением Министерства финансов Республики Беларусь от 31.12.2008 №208;

3.7. Расчет стоимости платных услуг может корректироваться в течение года в связи с изменением законодательства Республики Беларусь, повлекшим за собой увеличение заработной платы работников, увеличением стоимости коммунальных услуг или изменения (увеличение, уменьшение) других статей затрат, формирующих себестоимость услуги.

ГЛАВА 4

Порядок внесения платы за оказание платных услуг

4.1. Оплата оказанных платных услуг производится в порядке, предусмотренном договором.

4.2. Перерасчет стоимости за оказанные платные образовательные услуги в случае пропуска занятий обучающихся предусматривается в договоре.

4.3. Перерасчет стоимости за оказанные платные услуги в случае изменения законодательства, влияющего на изменение стоимости услуги, производится в течение 10 календарных дней с 1-го числа месяца, следующего за месяцем, в котором производились изменения законодательства.

4.4. В случае несогласия с новой стоимостью платной услуги действия заказчика (его законного представителя) и исполнителя регулируются в соответствии с договором.

ГЛАВА 5

КОНТРОЛЬ ЗА СВОЕВРЕМЕННОЙ ОПЛАТОЙ УСЛУГ

5.1. Расчетным периодом для определения объема выполнения платных услуг определен календарный месяц.

5.2. Объем выполнения платных услуг педагогами дополнительного образования определяется табелем учета посещаемости детей, табелем рабочего времени.

5.3. Контроль за оказанием платных услуг, своевременностью оплаты, учетом наполняемости групп и учетом рабочего времени педагогов дополнительного образования, работающих в объединениях по интересам на платной основе, осуществляется руководителем учреждения образования, а также иными назначенными по приказу руководителя лицами.

5.4. В случае отсутствия педагога (по уважительной причине) и в том случае, когда занятия совпадают с праздничными либо выходными днями, может осуществляться перенос занятий на основании распоряжения руководителя учреждения образования.

5.5. Контроль за оказанием платных услуг, оказываемых учреждением образования, возлагается на лицо, назначенное ответственным по приказу руководителя учреждения образования.

5.6. Лицами, ответственными за организацию платных услуг, в срок до первого числа месяца, следующего за отчетным, в государственное учреждение «Центр по обеспечению деятельности бюджетных организаций Первомайского района города Витебска» передаются следующие документы:

-акт выполненных работ.

ГЛАВА 6

УЧЕТ И ПОРЯДОК ИСПОЛЬЗОВАНИЯ СРЕДСТВ

6.1. Бухгалтерский учет доходов и расходов от платных услуг ведется государственным учреждением «Центр по обеспечению деятельности бюджетных организаций Первомайского района города Витебска».

6.2. Ежемесячно по каждому источнику доходов определяется сумма превышения доходов над расходами, которая остается в распоряжении учреждения образования.

6.3. Сумма превышения доходов над расходами, остающаяся в распоряжении учреждения образования, рассчитывается как разница между доходами от предпринимательской деятельности (доходами от иной приносящей доходы деятельности) по каждому источнику доходов, уменьшенными на суммы налогов, сборов (пошлин) и иных обязательных платежей, уплаченных в республиканский и местные бюджеты, государственные внебюджетные фонды, и фактическими расходами по каждому источнику доходов в пределах сметы.

6.4. Внебюджетные средства в части сумм превышения доходов над расходами, остающихся в распоряжении бюджетной организации, используются для:

- развития материально-технической базы учреждения образования;

6.5. Порядок распределения расходов по приносящей доходы деятельности устанавливается учетной политикой бюджетной организации в соответствии с Положением N 641.

6.6. Не использованные в отчетном финансовом году остатки средств, остающиеся на текущих (расчетных) счетах по учету внебюджетных средств, используются в очередном финансовом году.

(1).png)